汇票融资是指进口商在进口货物时不支付现款,而是按照汇票约定时日支付款项,以缓解企业资金的紧张状况。运用汇票融资,手续比较简单,费用较小,但对出口商来说性较差,在交易双方相互了解和信任的情况下可以采用。

常用的手段是保证(但它不容于英国《票据法》)和融通(英国《票据法》特别为此作了详细立法,其他国家的票据法也都不同程度地认可票据融通行为)。

1.用保证手段进行汇票融资。指汇票的原有债务人(欲融资人:出票人/持票人)邀请高资信的非债务人在汇票上签字/签章为自己作偿付保证,从而利用他人资信来提高汇票的信用身价以便贴现的行为。其中,前者是被保证人,后者是保证人。

保证人为票据作保证时,除了向被保证人收取担保费外,通常还要向被保证人要求一定的押金或抵押品(注意,这并非收取对价)。《日内瓦统一法》和我国《票据法》都特别为保证行为作了专门立法;但英国《票据法》不认可保证行为。

2.用融通(Accommodation)手段进行汇票融资。指汇票的出票人邀请高资信的非债务人未取得对价而以承兑人身份在汇票上签字/签章,从而借用他人名义来提高汇票的信用身价以便贴现的行为。这种汇票,被称作融通汇票。其中,未取得对价而应邀在融通汇票上签字/签章者叫做融通人,得到被融通汇票的出票人叫做被融通人。实务中常见的融通汇票多是专门作为融资信贷工具而单独出具的(可特别称作融资汇票),但那种在卖方远期信用证项下出具的融通汇票例外,因为后者往往是跟单汇票,不是单纯的融资信贷工具,而兼有着结算支付工具的功能。

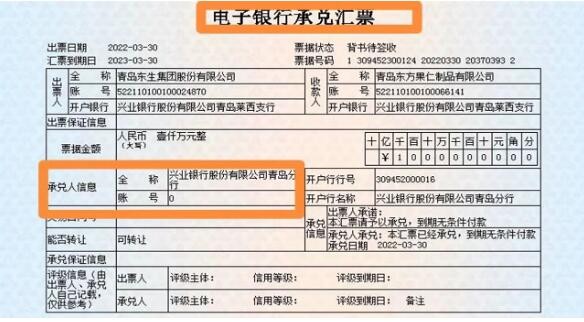

在当今日益活跃的金融市场中,承兑汇票贴现作为一种、便捷的融资方式,正受到越来越多企业的青睐。近日。承兑汇票贴现,简而言之,即持票人将未到期的汇票通过银行贴现,将票据权利转让给银行,以提前获取资金。这一过程中,银行根据票面金额扣除一定的贴现利息后,将剩余资金支付给持票人,从而帮助企业或个人解决短期资金需求。

银行承兑汇票质押融资申请人条件:

以建设银行的银行承兑汇票质押融资业务为例:

1、经工商行政管理机关或主管机关批准依法注册登记;

2、在银行开立结算账户;

3、生产经营正常、信誉良好,在金融机构无不良信用记录;

4、质押电子银行承兑汇票申请人,需开办企业网银等电子服务渠道,并签约电子商业汇票产品。

质票条件:

1、汇票尚未到期,纸质银行承兑汇票出票日至到期日不超过六个月,电子银行承兑汇票出票日至到期日不超过一年;

2、汇票的出票人与申请人不得为同一人;

3、汇票不处于挂失止付或公示催告期间。