商业保函指的是商业活动中的保函,以确保购买者或承包商在满足合同条款的情况下支付货款或承诺合约履行。商业保函通常由供应商或承包商索取,并由贸易融资机构提供支持。商业保函的目的是确保交易的、可靠、及时完成。

商业保函与银行保函有什么区别?

商业保函和银行保函的主要区别在于它们受益人的不同。商业保函的受益人是买方或承包商,而银行保函的受益人是卖方或承包商。银行保函通常由银行提供,以确保付款和合同的履行。这种保函通常被用来达到信用担保的目的,以证明企业的偿付能力,提高企业的信誉度。

商业保函和银行保函的优缺点

商业保函的优点是其灵活性,因为提供商或承包商可以选择他们想要的保障类型来确保支付。此外,商业保函的保费相对低廉,通常是根据交易金额的百分比来计算的。商业保函的缺点在于,如果提供商或承包商违反了合同条款,受益人可以使用保函来要求支付,这可能导致银行将资金冻结。

银行保函的优点是其信用担保能力,可以提高企业的信誉度。此外,银行保函通常是非撤销性的,因此收益人可以在发生违约时立即行使权利。银行保函的缺点在于其保费相对较高,可能超出商业保函的范围。银行保函也不够灵活,因为只有银行可以确定保障类型和条款。

结论

商业保函和银行保函在商业交易中都起着很重要的作用。商业保函主要保护买方或承包商的利益,提供商或承包商可以更灵活地选择他们想要的保障类型来确保付款。银行保函则主要保护卖方或承包商的利益,建立企业在业务中的信誉度。了解商业保函和银行保函的区别和优缺点,对于企业选择适合自身需求的保障方案有很大的帮助。

担保合同与保函是两种不同的保证,只是两种不同的保证形式,对保证进行相互补充的关系。其中担保合同是有资质的企业或者法人提供的,而保函是银行提供的。

1.担保合同

合同的担保,是指依照法律规定,或由当事人双方经过协商一致而约定的,为保障合同债权实现的法律措施。在借贷、买卖、货物运输、加工承揽等经济活动中,债权人需要以担保方式保障其债权实现的,可以设定保证、抵押、质押、留置和定金五种方式的担保。

2.保函简介

保函又称保证书,是指银行、保险公司、担保公司或个人应申请人的请求,向第三方开立的一种书面信用担保凭证。保证在申请人未能按双方协议履行起责任或义务时,由担保人代其履行一定金额、一定期限范围内的某种支付责任或经济赔偿责任。

保函即为保证书,为了方便,一般公司及银行都印有一定格式的保证书。其作用包括凭保函交付货物、凭保函签发清洁提单、凭保函倒签预借提单等。

一、承包人面临的履约保函风险

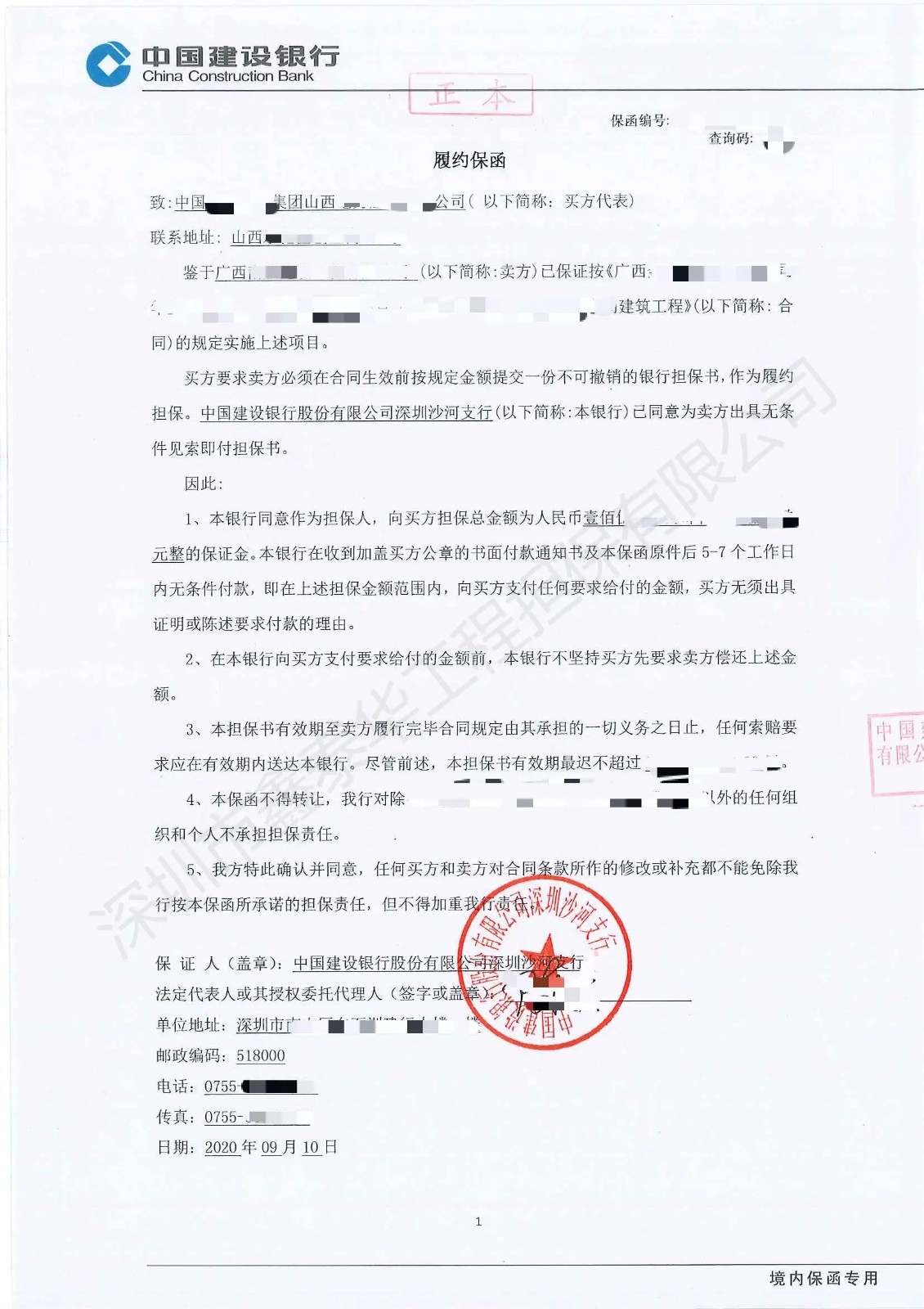

履约保函是承包商履约担保的主要形式,通常由银行应承包人的要求向发包人出具,承诺当承包人违约时向发包人支付保函中所列的款项,以保证发包人能得到相应救济的保证文件。履约保函的主要作用是保证承包人按合同约定的质量、标准和工期条款完全履行合同。建立履约保函制度对促使承包人履约、防止承包人违约,督促承包人履行合同义务具有重要的作用。因此,我国《招标投标法》第46条第2款做了如下规定:招标文件要求中标人提交履约保证金的,中标人应当提交。但现实中,承包人提交了履约保函后却面临诸多风险。

(一)提交履约保函成为承包人单方的义务

在建筑工程领域,发包人的支付保函和承包人的履约保函体现合同双方平等的担保义务,按我国《建设工程施工合同(示范文本)》第41.1条规定:发包人承包人为了履行合同,应互相提供以下担保:发包人向承包人提供履约担保,按合同约定支付工程价款;承包人向发包人提供履约担保,按合同约定履行自己的各项义务。合同本应反映缔约双方平等的权利义务,但实践中激烈的竞争使多数承包人不敢主张发包人向其提供支付保函,或是在招标文件中就已经剥夺了承包人的该项权利,因此合同内容并非是完全平等的。通常履约保函金额一般为合同金额的10%-15%,承包人以现金或其他物权抵押向银行提供了担保,同时还要承担一定的担保费用,而承包人整个工程的利润可能就于此,或是更少。承包人将同时面临施工过程风险(尤其一次包死合同)、延迟付款风险和丧失保函金的风险。

(二)无条件保函加重了承包人的履约风险

常见的履约保函有两种形式:附条件的保函和无条件保函。附条件的履约保函是指保函中附成就条件,银行(担保人)只有在这些条件出现时才向发包人支付保函数额。如约定违约条件,即要求发包人证明承包人违约及由于承包人违约给发包人造成的损失;也可是发包人提交某些文件,例如在工程未按期完成时提交显示工期延误的文件,而不用证明工程的延误是由于承包商的违约造成的。无条件履约保函是指银行在接到发包人以某种约定的通知形式要求时,即支付保函的数额。常见的发包人向银行发出“索赔通知书”,银行在接到通知后就必须支付保函额,而不论承包人是否存在异议。

发包人希望保函是无条件的,承包人则希望保函是附条件的。随着无条件履约保函在国际建设工程项目中越来越多地被使用,由此产生的争议也日渐增多。是否只要发包人提出要求就可获银行的支付,或是需要首先满足某些条件?需满足的条件是什么?是否只需提供某些文件或要以事实证明承包商已经违约?显而易见,如果发包人将无条件保函作为承包商履约保证的一项基本要求,承包人履约风险将会很大。

(三)没有完善的法律来保护承包人履约保函风险

我国《招标投标法》倾向了对发包人权益的保护,即“招标文件要求中标人提交履约保证金的,中标人应当提交”,但对如何保护承包人权益没有作出规定。比如,履约保证金交付的比例,如何监管,由谁监管等等,致使实践中出现较多的问题。财政部《政府采购货物和服务招投标管理办法》第36条和第37条中,对投标保证金的收取比例进行了明确的规定,但对履约保证金收取与管理没有任何规定,政府采购中心具体操作的时候也没有统一标准。建设部2005年5月推行的《承包商履约保函文本》(试行)虽然做出如下规定,“贵方要求我方承担保证责任的,应向我方发出书面索赔通知及承包商未履行主合同约定义务的证明材料。索赔通知应写明要求索赔的金额,支付款项应到达的帐号,并附有说明承包商违反主合同造成贵方损失情况的证明材料”,但该文本仅处于在部分试点城市推广阶段,还不能对抗发包人无条件保函的要求。

(四)银行欠缺审查义务给承包人带来的风险

虽然银行作为连带责任保证人,但通常不调查发包人的道德品质,不审查发包人的索赔文件的实质性内容,一般按照发包人提供的格式出具履约保函,按发包人索赔通知支付保函项下款项,为发包人欺诈或滥用权利的索赔提供了极大的方便。我国目前对银行保函项下的欺诈认定和处理尚未有明确的法律规定,因此给承包人带来的风险也是客观存在的。

二、工程项目融资担保履行的方式都有哪些呢、

你好,有关工程项目融资担保履行的方式有:

1、银行履约保函。银行履约保函是由商业银行开具的担保证明,通常为合同金额的1%左右。银行履约保函分为有条件的银行保函和无条件的银行保函。建筑行业通常倾向于采用有条件的保函。

2、履约担保书。工程采购项目保证金提供担保形式的,其金额一般为合同价的3%、5%。

3、保留金。保留金一般为每次工程进度款的1%,额一般应限制在合同总价款的5%

它有以下两个特点:

1、保函依据商务合同开出,但又不依附于商务合同,具有独立法律效力。当受益人在保函项下合理索赔时,担保行就必须承担付款责任,而不论委托人是否同意付款,也不管合同履行的实际事实。即保函是独立的承诺并且基本上是单证化的交易业务。

2、银行信用作为保证,易于为合同双方接受。

当事人间的法律关系

银行保函业务中涉及到的主要当事人有三个:委托人(Principal)、受益人(Beneficiary)和担保人(Guarantor),此外,往往还有反担保人、通知行及保兑行等。这些当事人之间形成了一环扣一环的合同关系,它们之间的法律关系如下:

1、委托人与受益人之间基于彼此签订的合同而产生的债权债务关系或其他权利义务关系。此合同是它们之间权利和义务的依据,相对于保函协议书和保函而言是主合同,他是其他两个合同产生和存在的前提。如果此合同的内容不,会给银行的担保义务带来风险。因而银行在接受担保申请时,应要求委托人提供他与受益人之间签订的合同。

2、委托人与银行之间的法律关系是基于双方签订的《保函委托书》而产生的委托担保关系。《保函委托书》中应对担保债务的内容、数额、担保种类、保证金的交存、手续费的收取、银行开立保函的条件、时间、担保期间、双方违约责任、合同的变更、解除等内容予以详细约定,以明确委托人与银行的权利义务。《保函委托书》是银行向委托人收取手续费及履行保证责任后向其追偿的凭证。因此,银行在接到委托人的担保申请后,要对委托人的资信、债务及担保的内容和经营风险进行认真的评估审查,以限度降低自身风险。

3、担保银行和受益人之间的法律关系是基于保函而产生的保证关系。保函是一种单务合同,受益人可以以此享有要求银行偿付债务的权利。在大多数情况下,保函一经开立,银行就要直接承担保证责任。

依保函的性质不同,可分为从属性保函和见索即付保函。见索即付保函是指对由银行出具的,书面形式表示在受益人交来符合保函条款的索赔书或保函中规定的其它条件时,承担无条件的付款责任。

银行保函是由银行开立的承担付款责任的一种担保凭证,银行根据保函的规定承担付款责任。银行保函大多属于“见索即付”(无条件保函),是不可撤销的文件。银行保函的当事人有委托人(要求银行开立保证书的一方)、受益人(收到保证书并凭此向 银行索偿的一方)、担保人(保函的开立人)。

其主要内容根据国际商会第458号出版物《UGD458》规定:

(1)有关当事人(名称与地址)。

(2)开立保函的依据。

(3)担保金额和金额递减条款。⑷要求付款的条件。

国际商会于1992年出版了《见索即付保函统一规则》,其中规定,索偿时,受益人只需提供书面请求和保函中所规定的单据,担保人付款的依据是单据,而不能是某一事实。担保人与保函所可能依据的合约无关,也不受其约束。

以上规定表明,担保人所承担的责任是性的、直接的付款责任。