电子银行承兑汇票在流传、集约化管理等方面与纸质银行承兑汇票相比具有较大优势,也将是未来商业银行业务争夺的一种重点,商业银行可以对以下类别客户进行重点营销,抢占市场先机。

1、跨地区经营、财务管理信息化要求高的集团企业及其子公司

2、大型生产销售企业及其上下游供应链企业

3、以商业汇票作为日常经营活动结算工具的中小型企业

4、使用商业汇票进行结算的电子商务平台及其会员企业

5、资金管理规范、广泛开展商业汇票业务的各大财务公司

6、具备商业汇票业务经营资质、并提供相应服务的各级商业银行

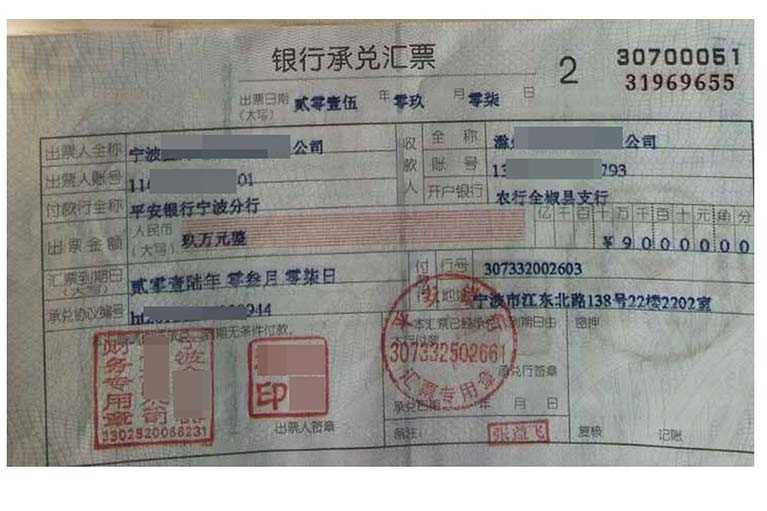

电子商业汇票,也就是电子票据,它是由出票人以数据电文形式制作,委托付款人在指定日期无条件支付确定金额给收款人或者持票人的票据,是一种重要的新型融资工具。

数据信息交换功能:通过电子商业汇票系统与商业银行行内系统及其它相关系统的连接,以电子商业汇票系统作为数据信息接收验证、登记存储、发送或转发“中介”,实现电子商业汇票业务、纸质商业汇票登记查询业务和商业汇票公开报价业务的数据信息在不同商业银行之间的“互联互通”,实现电子商业汇票资金清算数据在本系统与支付系统之间传递。

商业汇票可在出票时向付款人提示承兑后使用,也可在出票后先使用再向付款人提示承兑。付款人拒绝承兑的,须出具拒绝承兑证明。承兑后被拒绝付款的商业汇票不得再背书转让。

提示承兑期:

①定日付款或者出票后定期付款的汇票,持票人应当在汇票到期日前向付款人提示承兑。

②见票后定期付款的汇票,持票人应当自出票日起1个月内向付款人提示承兑。