信用保险其实相当于企业将部门的风险管理工作外包了。大多数企业缺乏完备的信用管理机制,很多时候,出口企业仅凭初步判断就接受买方的合同交易条件。但是投保信用保险后,由于信保公司有限额规定,会去调查买方的资质,甚至所处行业和国家的情况,再决定出口的限额,其实是为企业做了风险管理,而这都是信用证交易所不具备的

进出口贸易还是得进行吧,如果需要使用信用证结算,可能会委托社会上一些所谓的开证公司来进行,这些公司当然是满足以上开证条件的,可以成为某个信用证的申请人,其实真正的进口方并不是它,它可能只是代理开证、制单、报关等一系列操作,收取一定代理费。

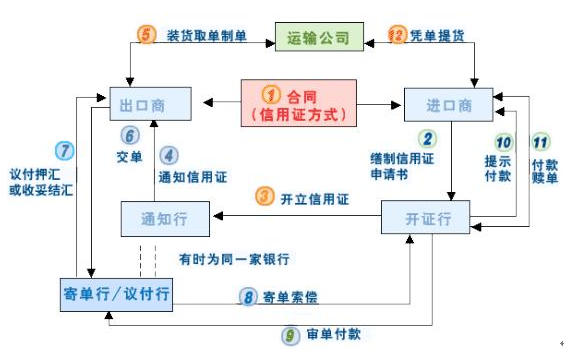

信用证审单不看银行,不审核银行的资信,就是无单放货,让买方把刀架在卖方脖子上。只能喝西北风。银行是开证的基础,信用证能承兑付款全靠银行。不仅要关注开证行更要关注隐形的其他银行,比如:通知行,议付行,偿付行,保兑行等。

保兑行reimbursing bank:是指根据开证银行的要求在信用证上加具保兑的银行。保兑银行在信用证上加具保兑后,即对信用证独立负责,承担必须付款的责任。保兑银行可以是通知银行,也可是其他银行。就是除了开证行还有个银行是保兑银行=保证承兑付款银行,他能够保证如果开证行不付款的话,他们会付款的意思。根据开证行的授权对信用证加保,和开证行一样对相符交单有付款义务。对受益人而言就是双保险,既可以交单给开证行也可以交单给保兑行