与一般信用证相比:

1. 一般商业信用证仅在受益人提交有关单据证明其已履行基础交易义务时,开证行才支付信用证项下的款项;备用信用证则是在受益人提供单据证明债务人未履行基础交易的义务时,开证行才支付信用证项下的款项。

2. 一般商业信用证开证行愿意按信用证的规定向受益人开出的汇票及单据付款,因为这表明买卖双方的基础交易关系正常进行;备用信用证的开证行则不希望按信用证的规定向受益人开出的汇票及单据付款,因为这表明买卖双方的交易出现了问题。

3. 一般商业信用证,总是货物的进口方为开证申请人,以出口方为受益人;而备用信用证的开证申请人与受益人既可以是进口方也可以是出口方。

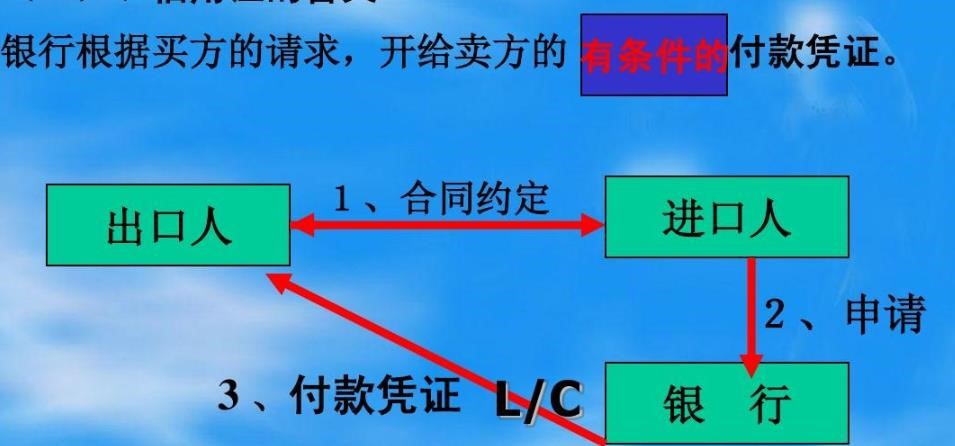

可事前谁知道将来会有什么损失,程度如何,作什么批注?况且,作为买家要买的只是一批好货,即要清洁B/L,而不是索赔。不能有批注才会符合B/L上面印明的所谓: 表面状况良好。发货人只要拿到这样的B/L(也叫“清洁”提单),才能保证到银行结汇就一定能拿到钱。所以说,L/C给卖家提供了一个可靠的帐房,卖家利用L/C基本上可以跟世界上的任何买家做生意。他不管这个买家认识不认识,守不守信用,也不管这个买家所在的地方有无外汇管制及政治是否稳定,甚至不管这个买家是否会马上倒闭等。反正他相信的是银行,用L/C去结汇,银行必须支付。

银行通过L/C这种做法,使买家不用钱或用很少的钱也可以去做较大的买卖,可以开400万美元的L/C买这票货。如果等货到目的港买家才给钱,卖家往往不同意,即使同意,买家也吃不消,拿出400万元的担保(保证货到卸港就付款)也不是那么简单的,而400万元的L/C就反而会容易开到。总有买家还是要用400万美元去换回单证的,可那是几个月后的事了。船到目的港都需一段时间, 其间会产生很多第二买卖――买家可以整票转或分批卖掉这票货,取得货款,自然不愁换不回单证了。

信用证有效期是外贸企业到银行交单议付的时间,不是以开证行收到单据的时间。在外贸业务中,信用证是比较新颖的一种结算方式,而信用证有效期是作为议付的一个时间,因此需要外贸企业了解,以便有利的进行外贸业务。

据悉,信用证有效期是开船后15天之内有效。信用证开出前,信用证有效期是要需要算的,并且一般取决于这2个因素,一个是迟装运日期,另一个是交单期。

信用证有效期不是算出来的,是信用证规定的。交单期有时需要计算。一般包含信用证3个条款。

1、信用证31D:Date and Place of Expiry (信用证到期时间和地点)

2、信用证44C:Latest Date of Shipment (信用证规定的迟装运期)

3、信用证48: Period for Presentation (交单期)